5.1 QUEM É QUE PRECISA DE FAZER UM ORÇAMENTO FINANCEIRO?

Saber exatamente onde gastas o teu dinheiro é essencial para não sofreres de um mal muito comum: contabilidade a olhómetro!

CONTABILIDADE A OLHÓMETRO

É quando nós sabemos por alto..., assim «mais ou menos»..., para onde foi o dinheiro e que gastos é que vamos ter a seguir.

Frases típicas de quem gere o dinheiro a olhómetro e não faz um orçamento:

- «Quem ganha muito dinheiro é que precisa disso»;

- «Quem ganha pouco é que precisa disso, eu não vivo “apertado”»;

- «Sobra‐me sempre dinheiro no fim do mês, não preciso disso»;

- «Se começar a fazer isso, vou tornar‐me um “fuinhas”»;

- «Quando eu começar a ganhar (mais) dinheiro, vou começar a fazer isso.»

Devemos fazer um orçamento para ter saúde financeira?

Toda a gente mesmo?

Sim! Independentemente de quanto ganhas ou de quanto gastas, da tua idade, se vives com os teus pais, sozinho ou acompanhado, deves ter sempre um orçamento.

Não fomos ensinadas a fazer um orçamento, mas de uma forma quase arcaica fazemo‐lo desde os 16 anos. Como não havia smartphones na nossa altura (ups, estamos a denunciar a nossa idade), usávamos uma agenda em papel e anotávamos onde gastávamos o dinheiro e quais as nossas despesas futuras. No calendário, assinalávamos quando é que iam ser as festas dos nossos amigos mais chegados, o festival a que gostávamos de ir e quando é que gostaríamos de comprar roupa nova. Para tudo isso precisávamos de dinheiro e tínhamos de ter essa quantia já poupada, não íamos pedir aos nossos pais porque já sabíamos que íamos ouvir: Não há dinheiro para essas coisas. Já lá estava o bichinho da organização financeira.

Fazer um orçamento não é olhar para o dinheiro que se gastou, somar tudo e perceber onde é que, efetivamente, gastámos o dinheiro. Olhar para o dinheiro que se gastou nos meses anteriores é um excelente guia, contudo, o orçamento é mais útil para o presente e futuro do que para o passado.

Depois de anos e anos a fazer o nosso próprio orçamento e de ajudar imensas pessoas (e famílias) a organizarem as contas e a fazerem um orçamento, conseguimos estruturar uma forma que seja aplicável a todos, independentemente do momento da vida, idade ou rendimentos.

No Contas em Dia, o tema do orçamento é muito elogiado.

Preparado para aprender a fazer um orçamento CED?

Um orçamento CED (podes ler «orçamento contas em dia») é um plano de ação que tem como objetivo perceber como e para onde vai o teu dinheiro, ajudar a prever gastos futuros e saber exatamente a «quantas andas».

O orçamento é como se fosse um barómetro dos teus gastos e uma bússola para te ajudar a orientar o teu dinheiro. Ter um orçamento CED não significa cortar no que podes gastar.

Ter um orçamento dá-te permissão para gastar sem culpa ou arrependimento.

Como apanhar as despesas fantasma?

Sim! As despesas fantasma!

Vamos chamar os ghostbusters e ver onde há despesas fantasma? Provavelmente, tens fantasmas nos teus gastos e nem te apercebes. E esse é um erro grave.

As despesas fantasma são aquelas despesas que passam despercebidas mês após mês.

Alguns exemplos:

- Despesas e comissões bancárias, principalmente daquela conta que pouco utilizas ou de que nem precisas;

- Os «trocos» que vais gastando no Euromilhões ou nas raspadinhas;

- O upgrade que fizeste para ter mais canais de TV, mas que nem tens tempo para explorar.

Tens o desafio de descobrir se há fantasmas no teu orça mento e apurar quanto gastaste neles nos últimos três meses.

5.2 COMO ORGANIZAR AS DESPESAS?

Imagina um armário da cozinha com os alimentos todos em frasquinhos com uma etiqueta a dizer o que está lá dentro. É isso que tens de fazer com os teus gastos.

Como é que faço isso? Divido entre despesas fixas e variáveis?

Para fazer um orçamento CED, não etiquetamos como despesas fixas e variáveis. Dar o nome «despesa fixa» a alguma coisa gera aquele pensamento de que vamos gastar (ou seja pagar) sempre o mesmo, ou que é um gasto que vamos ter eternamente. Na realidade, tudo é variável.

Quem estiver a fazer um orçamento pela primeira vez vai pensar que dá uma trabalheira, não vamos mentir. Dá trabalho, sim, como quase tudo na vida.

É o trabalho de olhar para os últimos meses (menos de três meses é batota) e perceber como é que o dinheiro foi gasto. É o momento de pegar nos extratos bancários e ver linha a linha os movimentos da conta e pôr uma etiqueta a esse gasto: supermercado, renda da casa, combustível, comer fora, presentes, medicamentos...

Quanto mais pormenorizado conseguires ser, melhor. Estar a ver onde se gastou o dinheiro nos últimos meses permite‐te perceber padrões de consumo para poderes preparar melhor os meses seguintes. Exemplo de padrões de consumo: Há famílias que gastam mais de eletricidade no inverno do que no verão, ao contrário de outras que gastam mais no verão do que no inverno.

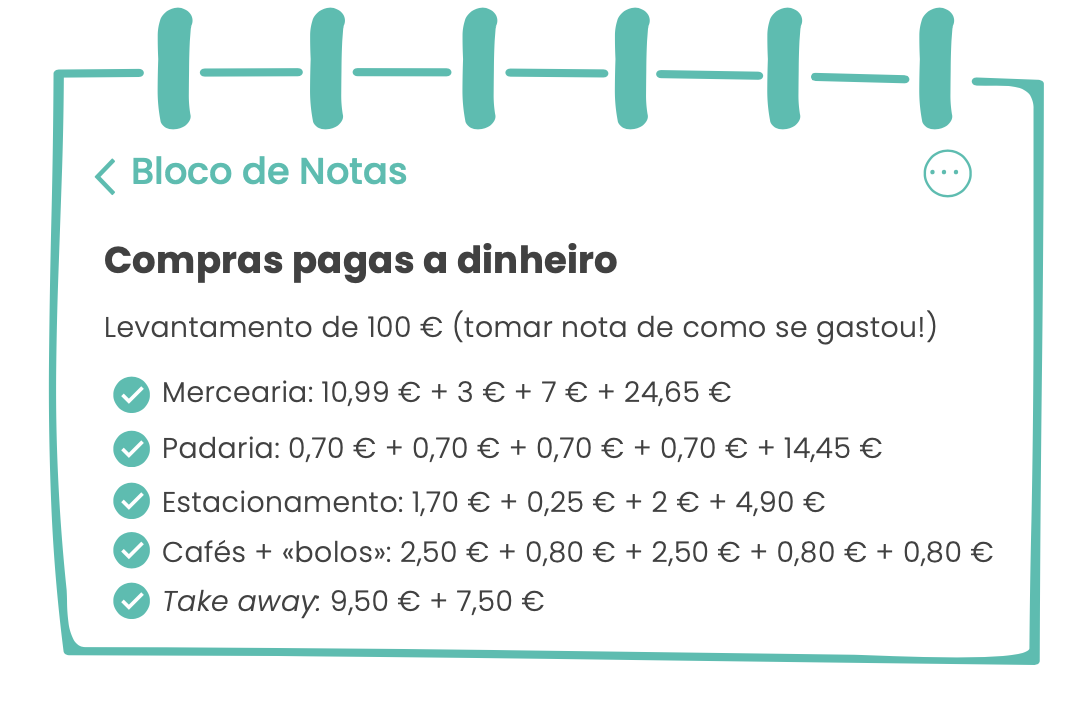

Socorro, eu levanto dinheiro e não faço a mínima ideia de onde o gastei! Qual é a solução?

Bem, a menos que descubras a fórmula mágica para um suplemento alimentar que ajude a recuperar a memória, não há grande coisa a fazer sobre o dinheiro já gasto. Se tens o hábito de pagar em dinheiro, sugerimos que a partir de agora tenhas um bloco de notas para criares o hábito de anotares todo o dinheiro que gastas. O ideal é que esteja sempre contigo. Nós usamos as notas do telemóvel. Existem imensas apps disponíveis. Somos fãs das coisas simples e personalizáveis. Google keep (Android e IOS) é um exemplo.

É só para anotar, não é para fazer contas, OK?

1.º - Anota tudo, até o cafezinho!

Toma isto como exemplo, se tiveres o hábito de pagar as tuas compras com dinheiro.

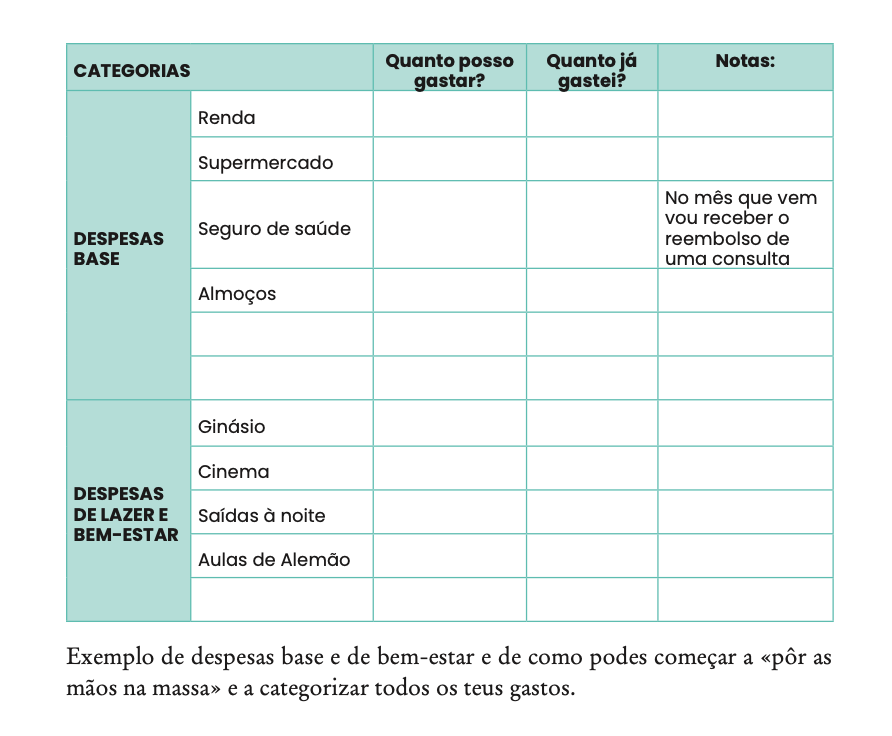

2.º - Organiza as etiquetas em três categorias:

1. Despesas base: são as despesas mais importantes para o dia a dia. São as responsabilidades prioritárias. Pensa que são aqueles gastos sem os quais não podes viver. Por norma, são os 3 Big C. Lembras‐te deles? Casa, comida e carro.

2. Despesas de lazer e bem-estar: são as despesas que «sustentam» o teu bem‐estar. Ir ao cinema? Comprar uns ténis novos? Não devemos tratá‐las como gastos consumistas ou superficiais. Devemos gastar dinheiro com o nosso lazer (hobbies e paixões) e bem‐estar de uma forma sensata e responsável (e sem culpa).

3. Despesas OMG: são aquelas despesas que não são mensais, e das quais, por norma, nos esquecemos. Estes gastos são vistos como imprevistos, e quando aparecem ficamos assustados OMG. Depois de fazeres este exercício, passas a pensar em OMG como Organizo os Meus Gastos. Uma ida ao dentista duas vezes por ano, o IUC no mês da matrícula do teu carro (quem tem carro sabe bem o que é esta sigla) ou o presente que não queres deixar de oferecer ao teu melhor amigo.

Vais deixar de lhes chamar «imprevistos» porque, na realidade, são imprevistos previsíveis.

A esta hora já deves estar a pensar nos meses em que tens as despesas OMG. Vamos deixar‐te aqui um exemplo de calendário para te organizares. Verifica todas as despesas que tens não mensais ao longo do ano e regista‐as nos meses correspondentes:

Faz o somatório de cada uma delas, divide pelos 12 meses. Com o cálculo anterior, conseguiste chegar ao valor que deverás reservar mensalmente para as tuas despesas não mensais.

Se fizeres este exercício com os teus pais, podes ajudá‐los a fazer este calendário. Relembra‐os de todas aquelas despesas pontuais ou anuais que pagam, como, por exemplo, seguros, impostos, cuidados de saúde, aniversários, épocas festivas, férias, cuidados de beleza, entre outras.

Depois de teres estas categorias percebes, que o orçamento deve ser anual e não mensal.

Orçamento anual porquê? Se o ordenado é pago todos os meses, não é assim que devemos fazer o nosso orçamento?

Não. Devemos olhar para as nossas despesas numa visão anual, porque apesar de recebermos (ordenado, mesada, bolsa de estudo) todos os meses, os gastos que temos não são iguais todos os meses. E tu, mesmo antes de fazeres o orçamento CED, sabes em que meses gastas mais e menos?

Mas ainda há mais! Quase que nos esquecíamos de te explicar a importância de dar um dono ao teu dinheiro.

Livro: "Escola de Finanças Pessoais"

Autor: Andreia Melo e Tânia Matos

Editora: Contraponto

Data de Lançamento: 18 de janeiro de 2024

Preço: € 16,60

Subscreva a Newsletter do É Desta que Leio Isto aqui e receba diretamente no seu e-mail, todas as semanas, sugestões de leitura, notícias e acesso a pré-publicações.

What? Isso não faz sentido. Se o dinheiro é meu, o dono sou eu.

Existe uma história por detrás desta ideia de o dinheiro ter um dono. Esta expressão é da autoria da mãe da Andreia. Como mãe solteira, as despesas eram sempre muitas para conseguir sustentar uma casa sozinha e muito, muito raramente sobrava algum dinheiro. Sempre que ela via alguma coisa que gostava de comprar, mas que não estivesse no orçamento, ela dizia: «Hei de comprar quando tiver um dinheiro sem dono.»

Depois de teres o teu orçamento CED feito (sem contabilidade a olhómetro), este é o momento ideal para pôr em prática o que os grandes gurus das finanças pessoais e investimentos dizem: «Paga-te a ti primeiro» (Warren Buffett).

1.º - Reforça a tua poupança

Leva isto como uma regra para a vida. A primeira coisa a fazer com o dinheiro que recebes é pôr uma parte na tua poupança.

Ahh, mas na fase em que estou, não consigo mesmo por nada.

Consegues, sim, nem que sejam 10 €, 5 € ou 1 €.

2.º - Paga todas as tuas despesas base

Se tens a liberdade de gerir o teu dinheiro, também tens a responsabilidade de garantir que todas as tuas responsabilidades são pagas a tempo e horas. Já pensaste que pagar multas, coimas, comissões por atraso de pagamento é dinheiro mal gasto?

3.º - Dinheiro para gastar

Gasta o que sobrar depois de poupares.

Comentários