Esta pandemia ocorre no momento em que algumas economias – como era o caso da economia norte-americana – estavam a atingir o pico e outras já se encontravam há algum tempo em fase de estagnação. Na verdade, já não existia crescimento económico líquido, dado que o aumento da dívida excedeu o crescimento económico nas principais economias mundiais.

Por isso, uma recessão era um cenário inevitável antes do surto.

Estruturalmente, sofremos de um problema de "crescimento eternamente lento". Dados demográficos de envelhecimento, dívidas acumuladas astronómicas e mudanças tecnológicas tentam reverter conceitos erróneos sobre economia.

Poderemos por isso estar na iminência de uma estagflação?

Sim.

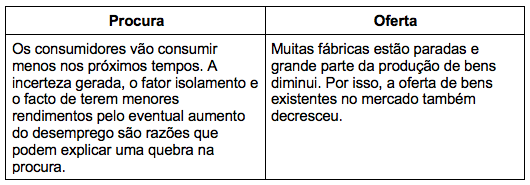

A estagflação é um termo cunhado pela junção das palavras "estagnação" e "inflação" e caracteriza-se por uma desaceleração dos processos básicos numa economia (queda da procura, da atividade comercial, da produção, etc.), aumentando em simultâneo o preço médio dos bens e serviços (inflação). Estagflação é uma situação rara em termos económicos, mas raros também são os dias de hoje, em que vivemos em isolamento.

O facto de a oferta de bens diminuir, gera uma inflação no preço dos produtos simplesmente porque existem menos quantidades disponíveis para venda. Desse modo, os bens primários (como produtos alimentares) ou as máscaras de proteção são produtos onde é possível encontrar esses primeiros sinais de inflação.

As razões para essa desaceleração económica podem dividir-se em três fatores:

1. os setores de serviços e comércios que necessitam de contato presencial entre clientes e vendedores sofrem um impacto ainda maior que o esperado por causa da quarentena imposta contra a pandemia.

2. uma contração ainda maior da indústria, devido a fábricas fechadas para evitar que o vírus se espalhe e a falta de peças em algumas áreas.

3. a queda na atividade da construção civil e no setor imobiliário

Deste modo, enfrentaremos uma situação em que os sucessivos programas de estímulo adotados pelos principais intervenientes na economia – Bancos Centrais – não só não resolvem o problema, como ainda podem agravá-lo.

Como é que a economia portuguesa vai ser afetada?

A economia portuguesa, estando muito dependente do turismo e imobiliário, qualquer choque externo poderia colocar em causa o crescimento da economia. Como agravante, este choque afeta especificamente estes dois pilares do crescimento da economia portuguesa, a saber:

- Turismo: tendo em conta as receitas que não vão existir no próximo trimestre, é difícil estimar quando voltaremos aos níveis de turistas registados nos anos mais recentes;

- Imobiliário: este setor será também um dos mais afetados no nosso país, face à diminuição de turistas e o fim dos vistos gold. Adicionalmente, muitas das pessoas que compraram casas durante os últimos anos com o objetivo de arrendar os apartamentos a turistas, obtendo rentabilidades de 5% a 8% ao ano, neste momento, vêm os seus rendimentos desaparecerem devido à quebra da procura. A situação será mais grave no caso das pessoas que recorreram a dívida para fazerem esses investimentos , pois vão ter um sério problema nos próximos meses (assumindo que o turismo deverá recuperar de forma mais lenta e sustentada), acabando por “obrigar” alguns destes anteriores investidores a venderem os seus imóveis, dado que não estão a gerar receitas para pagar os seus empréstimos. Consequentemente, o número de imóveis à venda no mercado irá aumentar, pressionando os preços das casas para baixo.

Se os Governos ou os Bancos Centrais não interviessem, poderíamos assistir a uma correção dos preços (imobiliário e ações) com magnitudes muito superiores aquelas que vamos ter. Então o que têm andado Governos e Bancos Centrais a fazer nas últimas semanas?

O papel dos Governos

Quanto aos governos dos países, estes vão ter de gastar uma parte substancial do seu PIB, para não afundar ainda mais uma economia já por si em depressão. Mas dinheiro não é problema, pelo menos assim o disse Ursula von der Leyen, a presidente da Comissão Europeia, quando autorizou os diferentes Estados da Zona Euro a gastarem o que seja necessário para reverter esta crise que veio para ficar.

O impacto desta crise não ocorre apenas nas empresas e famílias, o Estado é também substancialmente afetado. Tendo em conta que metade da receita fiscal provém de impostos indiretos, como é o caso do IVA e dos impostos com os combustíveis (que cairão drasticamente com a diminuição do consumo), e que o Estado não irá receber parte das contribuições para a Segurança Social (apesar de se tratar apenas de um diferimento), percebemos que num dos momentos mais delicados dos últimos anos, em que mais do que nunca, precisamos da ajuda do Estado, o próprio Estado precisa também da nossa ajuda.

Resultado: o défice vai disparar.

No entanto há que ter em conta que, durante este período em que a economia está parada e as empresas fechadas, a receita perde-se. Estar a criar medidas como moratórias para as famílias e empresas, serve só para adiar o problema, obrigando no futuro os empresários/trabalhadores a trabalhar para pagar a dívida acumulada.

No outro lado do Atlântico, contudo, o Estados Unidos da América (EUA) parecem ter adotado medidas ainda mais “drásticas”, nomeadamente no que diz respeito ao estímulo ao consumo por parte das famílias.

Mas vamos por partes.

Os EUA, principal economia mundial, ameaça tornar-se o epicentro da emergência de saúde Covid-19, visto que a pandemia do novo coronavírus já infetou quase 100 mil pessoas e matou mais de 1.400. Deste modo, o Senado americano aprovou um plano de estímulo económico de dois triliões de dólares (biliões na nomenclatura europeia). O plano inclui ajuda às empresas (PME’s) e setores (companhias aéreas) mais afetados, mas também de suporte ao desemprego e, inclusivamente, o pagamento direto em dinheiro às famílias americanas. Leu bem, milhões de famílias norte americanas receberão pagamentos diretos de até 1.200 dólares, acrescido de 500 dólares por cada filho, com o valor a depender do rendimento do agregado familiar.

O papel dos Bancos Centrais

Os principais Bancos Centrais mundiais (Reserva Federal “FED”, Banco Central Europeu “BCE”, Banco do Japão “BoJ, Banco Central da Austrália “RBA”, Banco de Inglaterra “BoE”, Banco do Canadá “BoC”, entre outros) “estão em campo” para impedir que a atual crise se transforme numa depressão profunda e duradoura. Portanto, imprimir dinheiro é o que eles farão.

No caso do BCE, a 12 de março, a instituição liderada por Christine Lagarde acrescentou 120 biliões de euros (equivalente a 1% do PIB da Zona Euro) ao seu atual programa de compra de ativos de 20 biliões de euros mensais. A reação nos mercados foi extremamente negativa, nomeadamente no mercado de dívida, provocando a subida das taxas de juro a 10 anos das obrigações de países como Portugal, Itália, Espanha, etc. Essa reação espelhou a preocupação dos investidores ao perceberem que, no mínimo, será necessário injetar um valor equivalente a 15% do PIB, ou seja, 15 vezes mais.

Em sequência, a 19 de março, a autoridade monetária retirou imediatamente o último coelho da cartola: sob o nome de “Programa de Compra de Emergência Pandémica” o BCE adicionou mais um pacote de 750.000 milhões de euros. A instituição deixou ainda a porta aberta para estender as aquisições de títulos "até julgar que a crise do novo coronavírus acabou", o mesmo é dizer: impressão ilimitada de dinheiro.

No total, o BCE irá aos mercados este ano para adquirir mais de 1,1 triliões de euros divididos entre dívida soberana (países) e dívida corporativa (empresas). Mais de 1,3 triliões de euros, se adicionarmos, além disso, os reinvestimentos dos títulos que já possui em carteira e que atingirão a maturidade este ano.

Adicionalmente, o BCE também anunciou a decisão de retirar as restrições do programa de compra de ativos no que concerne aos limites máximos de compra de dívida por cada país, isto é, num caso extremo, o BCE poderia comprar toda a dívida de um país e tornar-se o seu único credor.

Nos dias que correm, contudo, para além da flexibilização quantitativa já não sobram muito mais ferramentas ao BCE para o combate a esta depressão económica, dado que mantém a taxa de juro de referência nos 0% desde 2016. E não adianta descer as taxas de juro para níveis negativos, dado que já não há transmissão para as famílias (pois os bancos aumentariam os spreads para compensar), e o único resultado gerado seria a falência dos bancos.

Outro dos temas que se tem falado muito é a criação de Eurobonds, ou “Corona Bonds” como muitos lhe chamam. As eurobonds seriam basicamente a emissão de dívida conjunta dos países na Zona Euro, ou seja, os compradores dessas obrigações estariam a emprestar dinheiro aos vários países da Zona Euro, sendo menor o risco de perda dado que o risco seria “diversificado”.

Contudo, para que tal ocorra, seria necessário criar primeiro um orçamento comum europeu, políticas comuns europeias, e não ser cada um por si a definir as suas próprias medidas de combate à contração da economia. Além disso, seria algo contraproducente, dado que as outras obrigações de cada país poderiam perder valor ao ponto de já ninguém as querer comprar (a não ser o suspeito do costume, ou seja, o BCE) quando os Estados se tentassem refinanciar.

Nos EUA, por seu lado, a FED (banco central americano) reduziu as taxas de juro num total de 150 pontos-base em duas reuniões de emergência nos dias 3 de março (50 pontos-base) e 15 de março (100 pontos-base), levando as taxas de fundos federais ao intervalo entre 0-0,25%, juntamente com um programa de compra de ativos de $700 biliões de dólares, ou flexibilização quantitativa (QE, na sigla em inglês).

No entanto, após “estoirar” metade do valor que tinha reservado para a ronda de flexibilização monetária (QE, pelas suas siglas em inglês), a mesma FED já veio esta semana anunciar compras ilimitadas, ou seja, imprimir a quantidade de notas que satisfaçam as necessidades de todos, tal pretendiam fazer as personagens da famosa série espanhola “La Casa de Papel”.

A partir de agora, a FED vai entrar em tudo: desde compra de obrigações municipais, a obrigações corporativas, ETF’s (Exchanged Traded Funds) e, muito provavelmente, no futuro começarão a comprar diretamente ações em bolsa para “aguentar” o mercado de renda variável, fortemente penalizado nesta crise.

Todos os títulos de dívida (obrigações) são de risco. É por isso que a FED está a comprar tudo: dívida garantida por hipoteca, dívida municipal, dívida de pequenas empresas, dívida bancária - se for dívida, a FED compra.

O balanço da FED está, por isso, prestes a ver uma expansão maciça, encontrando-se atualmente acima dos 5 triliões de dólares. Mas pelo andar da carruagem excederá os 20 triliões em algum momento. E esta expansão do balanço não será a última. Eventualmente, será usado para compensar o mais-que-provável-falido sistema de segurança social ainda nesta década ou no início da próxima.

Esta forma de atuar dos bancos centrais serviu, inicialmente, como uma espécie de medicamento para curar uma economia em recessão no ano de 2009. De lá para cá, contudo, tornou-se no principal problema dos dias de hoje – o excesso de endividamento –, alterando por completo o paradigma da economia.

Com todas estas medidas, a única garantia é que o dinheiro perde valor devido ao aumento da massa monetária em circulação. Talvez isso seja algo que possamos retirar da epidemia do novo coronavírus: mudar as prioridades da sociedade.

Bruno Janeiro é trader, analista financeiro e co-fundador da Air Trading.

Comentários