Num artigo publicado a semana passada, a presidente da Comissão Europeia, Ursula von der Leyen, escreveu que as últimas semanas viraram o nosso mundo de pernas para o ar. De facto, num ápice, os nossos planos de curto, médio ou mesmo longo prazo foram desfeitos ou adiados pela pandemia que está a afetar o mundo inteiro.

Por razões de saúde pública, os governos de muitos países, Portugal incluído, foram obrigados a tomar medidas restritivas nas mais diversas áreas (saúde, transportes, circulação de pessoas) no sentido de conter a propagação do vírus enquanto, paralelamente, procuram dar resposta aos casos crescentes de infetados, mas, também, procuram dotar os serviços de saúde dos melhores equipamentos possíveis e disponíveis, evitando assim o seu colapso.

Na ordem do dia está a incerteza quanto ao futuro de milhares de empresas e, consequentemente de milhares de trabalhadores que, de uma situação de aparente segurança, de um momento para o outro vêm as suas vidas suspensas.

Um muito necessário equilíbrio entre as medidas de contenção e a retoma da atividade económica é indispensável e os governos de diversos países já estão neste momento a estudar quando podemos ver a luz ao fundo do túnel. Como escreveu a semana passada Martin Wolf, editor de economia do Financial Times, num artigo de opinião, devemos focar-nos nos passos corretos a dar para evitar uma espiral crescente de mortes causadas pela Covid-19 por um lado, mas também pela devastação económica, por outro.

Enquanto essa luz ao fundo do túnel não aparece para podermos voltar ao normal nas nossas vidas antes da pandemia, várias medidas nas áreas económica e social têm estado a ser tomadas no sentido de minimizar o impacto do lockdown.

Portugal não é exceção e o Governo tem procurado desde o início implementar medidas que visam a proteção de trabalhadores e empresas. As consequências da pandemia para Portugal são ainda desconhecidas, mas a prioridade tem sido apoiar de diversas formas as empresas, de forma a que não se vejam obrigadas a declarar falência e, consequentemente, despedir os seus colaboradores.

As medidas implementadas à data podem ser separadas em quatro categorias:

- Lay-off simplificado e plano extraordinário de formação;

- Medidas fiscais e contributivas;

- Medidas de estímulo à economia;

- Moratórias de financiamento.

Lay-off simplificado e plano extraordinário de formação

O lay-off tem duas formas. Pode ocorrer através duma redução do horário de trabalho do(s) empregado(s) ou pode implicar uma total suspensão do horário de trabalho, durante um determinado período. Esta situação está prevista para casos de catástrofes ou outras ocorrências que afetem gravemente a atividade normal da empresa.

O lay-off simplificado, cujas regras estão definidas no Decreto-Lei nº 10-G/2020, tem como objectivo manter os contratos de trabalho numa empresa que se encontre perante uma situação de crise, de modo a assegurar a sua viabilidade económica. Têm acesso a este apoio, as empresas que se verifiquem numa de três situações:

- Encerramento total ou parcial decretado “por decisão das autoridades políticas ou de saúde”. É o caso, por exemplo, dos ginásios, museus ou bares, que foram fechados por causa do estado de emergência.

- Paragem total ou parcial da sua atividade resultante da interrupção das cadeias de abastecimento globais ou da suspensão ou cancelamento de encomendas e reservas.

- Quebra acentuada de, pelo menos, 40% da faturação, no mês anterior ao pedido comparando com a média dos dois meses anteriores a esse pedido ou face ao período homólogo (mesmo período do ano anterior).

Para aceder ao lay-off simplificado as empresas têm de preencher o formulário “Mod. RC 3056 – DGSS”, que deverá ser assinado pelo representante da empresa e pelo contabilista certificado, e preencher o anexo ao formulário com identificação dos trabalhadores a serem abrangidos pela suspensão do contrato ou pela redução do tempo de trabalho. Os 2 documentos devem ser submetidos na Segurança Social Direta (em “Documentos de prova”) com uma breve descrição da situação em que a empresa se encontra.

Aderindo ao lay-off simplificado as empresas reduzem substancialmente a sua folha salarial (suportam 30% enquanto a Segurança Social suporta 70%, dentro dos limites definidos por lei) e ficam isentos do pagamento da Taxa Social Única de 23,75%.

Empresas que não recorram a este apoio, ou seja, que não reduzam horários de trabalho ou suspendam contratos, mas que, ainda assim, verifiquem uma das condições acima enumeradas, podem aceder a um plano extraordinário de formação, a tempo parcial, tal como estipulado no mesmo Decreto-Lei nº 10-G/2020.

Este apoio tem a duração de um mês e não deve ultrapassar 50 % do período normal de trabalho durante o período em que decorre.

Para recorrer a este apoio deve aceder ao site do IAPMEI (Instituto de Apoio às PME e à Inovação), na área específica relacionada como a Covid-19 e seguir os passos indicados.

O apoio é concedido em função das horas de formação frequentadas, até ao limite de 50 % da retribuição ilíquida, com o limite máximo de um salário mínimo (635€).

Finalmente, existe um incentivo financeiro extraordinário para apoio à normalização da atividade da empresa, pago de uma só vez e que corresponde a um salário mínimo (635€) por cada trabalhador abrangido pelas medidas em cima. O requerimento para este apoio deve ser solicitado no site do IAPMEI. A data de abertura de candidaturas a este incentivo ainda não foi divulgada.

Medidas fiscais e contributivas

Já foram tomadas várias medidas relacionadas com o pagamento de impostos e das contribuições para a Segurança Social.

IRC

As primeiras medidas a serem implementadas, através do Despacho nº 104/2020, foram relativas às obrigações em sede de IRC (Imposto sobre o Rendimento de Pessoas Colectivas, ou seja, imposto suportado directamente pelas empresas), tais como o:

- Adiamento do primeiro PEC (Pagamento Especial por Conta) de 31 de março para 30 de junho;

- A prorrogação do prazo de entrega da declaração Modelo 22 e do pagamento do IRC para 31 julho;

- A prorrogação do 1º pagamento por conta de 31 de julho para 31 de agosto.

Segurança Social

No que diz respeito às contribuições para a Segurança Social da responsabilidade da empresa relativas aos meses de março, abril e maio de 2020, é agora possível efetuar o pagamento de apenas um terço do valor total. Os restantes dois terços terão sido adiados para o 2º semestre de 2020, pagos através de um plano prestacional de 3 ou 6 meses, sem juros, pelo Decreto-lei nº 10-F/2020. Ou seja, os restantes dois terços serão pagos em prestações iguais e sucessivas nos meses de julho, agosto e setembro de 2020 ou nos meses de julho a dezembro de 2020.

As empresas abrangidas por esta medida são:

- Todas as empresas com menos de 50 trabalhadores;

- As empresas com um total de trabalhadores entre 50 e 249, desde que apresentem uma quebra de pelo menos 20% na faturação comunicada através do e-fatura nos meses de março, abril e maio de 2020, face ao período homólogo do ano anterior ou, para quem tenha iniciado a atividade há menos de 12 meses, à média do período de atividade decorrido;

- As empresas com um total de 250 ou mais trabalhadores que tenham sido encerradas ao abrigo do Estado de Emergência ou as dos setores da aviação e do turismo, desde que apresentem uma quebra de, pelo menos, 20% da faturação comunicada através do e-fatura nos meses de março, abril e maio de 2020, face ao período homólogo do ano anterior ou, para quem tenha iniciado a atividade há menos de 12 meses, à média do período de atividade decorrido.

Nota: O número de trabalhadores referido é o que consta na declaração de remunerações relativa ao mês de fevereiro de 2020.

A adesão a este pagamento fracionado e ao plano prestacional é feita na Segurança Social Direta.

IRS - Retenções na fonte

O pagamento das retenções na fonte de IRS, segue a mesma lógica, e pode também ser fracionado, ou seja, pode também ser feito a prestações sem juros, conforme definido pelo Decreto-lei nº 10-F/2020. Neste caso, pode-se solicitar junto do portal da Autoridade Tributária, o fracionamento e pagamento prestacional dessas mesmas retenções em 3 ou 6 meses. Optando pelo pagamento em 3 meses, determinada empresa irá pagar da seguinte forma:

As empresas que podem beneficiar desta medida são:

- Empresas que tiveram um volume de negócios inferior ou igual a 10 milhões de euros em 2018;

- Empresas que tenham sido encerradas ao abrigo do decreto do Estado de Emergência;

- Empresas que tenham iniciado ou reiniciado a atividade em 2019;

- Empresas com quebra superior a 20% da faturação face à média dos 3 meses

anteriores ao mês da obrigação face ao período homólogo do ano anterior.

IVA

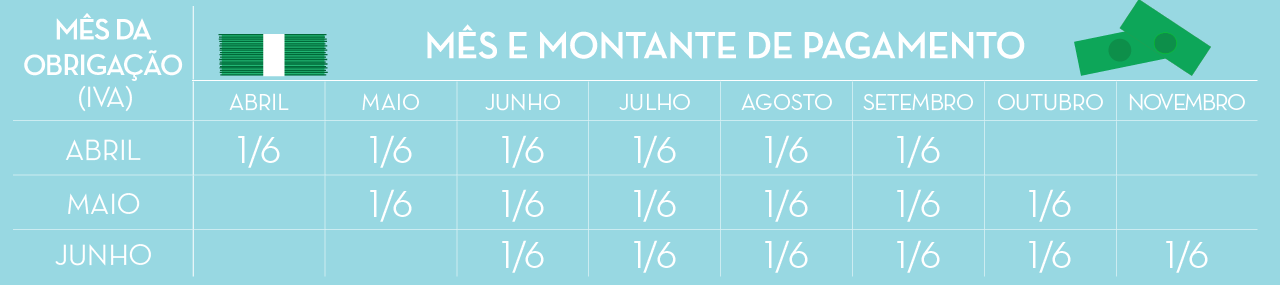

Finalmente, em relação ao pagamento do IVA, também este poderá ser efetuado fraccionado. O IVA correspondente aos meses de abril, maio e junho (no caso de empresas que se encontrem em regime mensal) ou maio (no caso de empresas em regime trimestral), pode ser feito em 3 ou 6 meses. Empresas em regime mensal que optem por pagar em 3 meses, ficam com uma estrutura de pagamentos semelhante à descrita no quadro acima, as que optem pelo pagamento em 6 meses, pagarão um sexto de cada um dos três meses, tal como no quadro que se segue:

No caso do regime trimestral do IVA, que é devido em maio, conforme mencionado, a empresa pode pagar em 3 meses (maio, junho e julho) ou 6 meses (maio a outubro). Esse pagamento diferido é também solicitado no portal da Autoridade Tributária.

É importante ressalvar que não está previsto qualquer diferimento para as obrigações nos restantes meses do ano, devendo, pois, as empresas ter em consideração que as mesmas são devidas nos meses em que vencem.

Medidas de estímulo à economia (créditos e outros financiamentos)

Ainda no sentido de atenuar o impacto da Covid-19 nas empresas, foi definido pelo Decreto-lei nº 10-J/2020, a disponibilização de várias linhas de crédito através do IAPMEI para reforço de tesouraria ou do fundo de maneio das empresas e, também para setores fortemente afetados pela pandemia, como são o caso do turismo e da restauração, mas também do setor da indústria, como o têxtil e o calçado. É possível encontrar toda a informação necessária no Portal do Financiamento do IAPMEI.

Para recorrer a estes financiamentos é necessário que as empresas tenham sede e exerçam a sua atividade económica em Portugal e, ainda, que não tenham dívidas para com a Autoridade Tributária e a Segurança Social.

Para além disso, foi estipulado que:

- Entidades públicas irão efetuar pagamentos de bens e serviços a terceiros no mais curto prazo possível;

- Terá lugar uma aceleração no pagamento de incentivos, ou seja, estes devem ser liquidados no mais curto prazo possível uma vez apresentados os pedidos pelas empresas afetadas (até 30 dias), podendo, excecionalmente, ser realizados a título de adiantamento;

- Amortização, ou seja, o pagamento de subsídios reembolsáveis do QREN e do PT2020 que terminava a 30 de setembro de 2020 será prorrogada por 12 meses;

- Projectos aprovados no âmbito do programa PT2020, terão garantia de dedutibilidade das despesas suportadas pelos beneficiários com eventos internacionais que tenham sido cancelados devido à pandemia;

- Garantia de avaliação do impacto da pandemia sobre a concretização dos objetivos contratualizados no âmbito dos sistemas de QREN e do PT2020.

Moratória de financiamentos (suspensão de pagamento de crédito(s) por um determinado período de tempo)

Foi também definido no Decreto-lei nº 10-J/2020 a moratória de financiamentos, procurando proteger tanto as empresas como pessoas singulares. Isto significa que os pagamentos que deveriam ser feitos nesta altura, podem ser suspensos e ser pagos, mais tarde, em data a definir. Desta forma, as empresas beneficiam das seguintes medidas de apoio:

- É proibido anular, de forma total ou parcial, as linhas de crédito contratadas e empréstimos concedidos à data de 27 de março de 2020, durante o período em que vigorar a medida, ou seja, os bancos e outras entidades de financiamento não pode recusar financiamentos que tivessem já sido aprovados;

- Créditos cujo o pagamento seria feito, por inteiro, no final do contrato, e que estivessem em vigor a 27 de março, serão adiados pelo mesmo período em que vigorar a medida. Isto inclui todos os elementos que lhe estiverem associados, incluindo juros, garantias, designadamente prestadas através de seguro ou em títulos de crédito;

- No caso de créditos com reembolso parcelar, ou seja, a prestações, também serão suspensos os pagamentos mensais (ou a regularidade que estivesse já definida). Assim, o plano contratual de pagamento das parcelas de capital, rendas, juros, comissões e outros encargos será estendido automaticamente por um período idêntico ao da suspensão. O decreto diz ainda que a esta alteração nos prazos está garantido que não haja outros encargos para além dos que possam decorrer da variabilidade da taxa de juro de referência contratada, ou seja, não haverá alteração aos juros e taxas que seriam pagos no período previamente acordado. Serão igualmente prolongados todos os elementos associados aos contratos abrangidos pela medida, incluindo garantias.

Os financiamentos abrangidos por esta medida aplicam-se às operações de crédito concedidas por instituições de crédito e outras instituições como sociedades de locação financeira, de factoring, etc., e para acederem a esta medida as empresas devem submeter às instituições mutuantes uma declaração de adesão à aplicação da moratória.

É importante ressalvar que o pedido de moratória não é um perdão de dívida.

Conforme detalhado, já estão a ser implementadas, ou em fase de implementação, várias medidas de apoio às empresas no sentido de evitar que as mesmas entrem em falência e, consequentemente, despeçam os seus trabalhadores.

Os efeitos da pandemia no tecido empresarial português ainda não estão totalmente identificados, por isso, mais medidas podem vir a ser anunciadas brevemente, complementando ou substituindo as que já se encontram em vigor.

Comentários