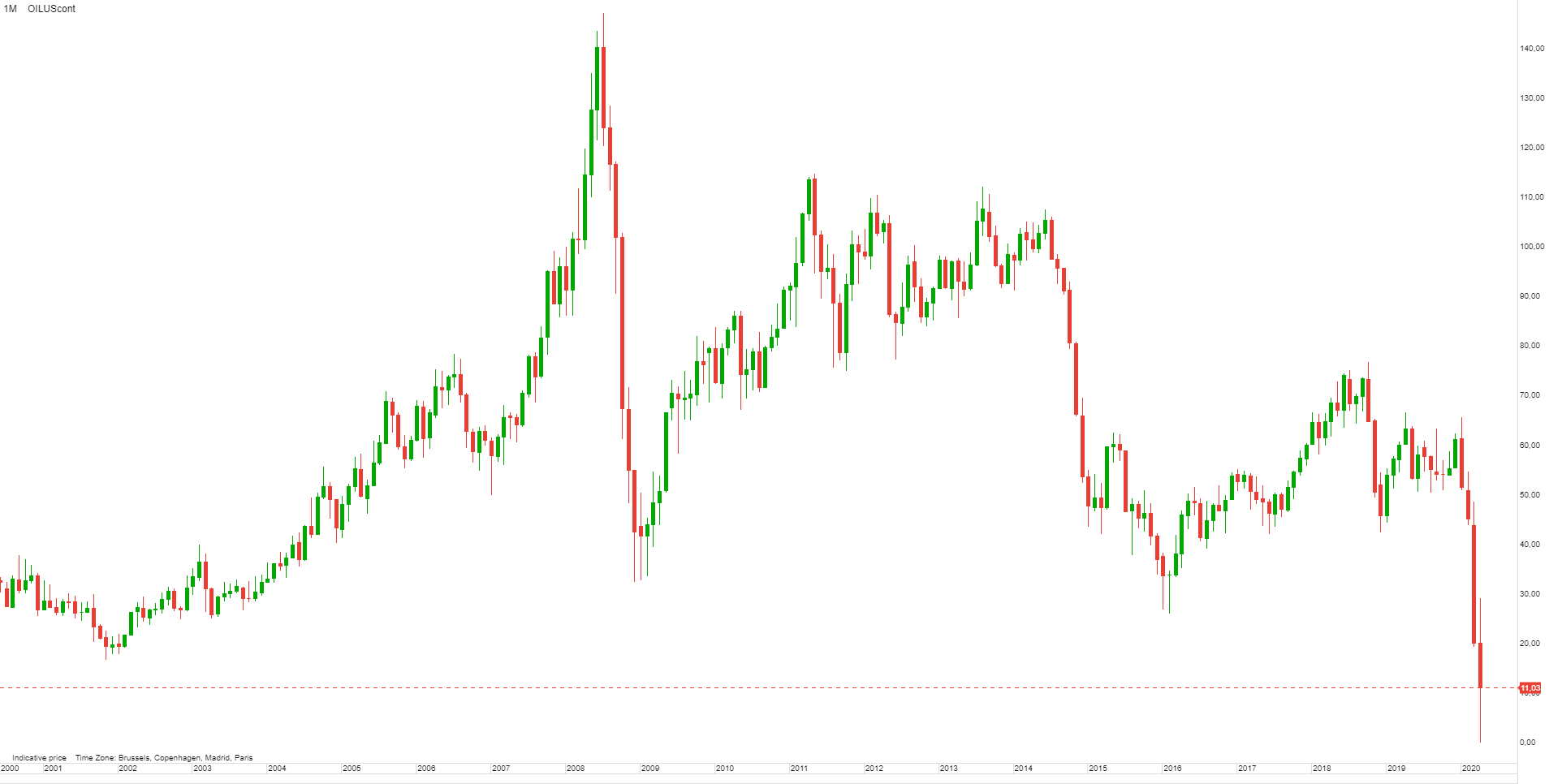

O petróleo vive um dos piores anos de que há memória. E ontem viveu um dia histórico atingindo pela primeira vez valores negativos de negociação. Em apenas quatro meses, o preço do barril do petróleo WTI (West Texas Intermediate) - tipo de petróleo usado como referência na bolsa de Nova Iorque - caiu dos 65 dólares para os 40 dólares negativos. (Em Portugal a referência para o preço dos combustíveis é o barril de Brent, e não o WTI, mas já lá iremos).

Isso mesmo, o barril de petróleo atingiu ontem um território nunca antes explorado, atingido valores abaixo de zero. Basicamente, os produtores pagaram aos compradores para se verem livre do petróleo que não vão conseguir escoar.

Mas vamos por partes: a que se deve a desvalorização do petróleo ao longo deste ano?

- Diminuição da procura: Devido à propagação da covid-19, a economia mundial parou e com ela caiu drasticamente a procura pelo petróleo – responsável por 37% da produção de energia no mundo. Segundo o relatório mensal da Agência Internacional de Energia (IEA, na sigla em inglês), publicado dia 15 de abril, estima-se que a procura do petróleo caia ainda cerca de um terço no mês de abril, para valores mínimos próximos dos valores de 1995.

- Aumento da oferta: Quando a Arábia Saudita, “líder” da OPEP e membro mais influente, decidiu, na sua última reunião em Viena, romper a sua recente parceria estratégica de petróleo com a Rússia (e aumentar a produção de petróleo em abril, ao mesmo tempo que cortou de forma significativa o preço que cobra aos seus clientes), os preços do petróleo registaram a sua maior queda desde a Guerra do Golfo, em 1991

Esta “guerra do petróleo” não foi recebida de bom grado pela maioria dos países exportadores de petróleo, empresas internacionais de energia e produtores americanos de petróleo extraído a partir de xisto, dado que o colapso dos preços diminuirá drasticamente as suas receitas e, em muitos casos, forçará à falência de algumas empresas do sector com custos de extração superiores ao preço negociado no mercado.

Desse modo, com Donald Trump como moderador, Arábia Saudita e Rússia voltaram à “mesa de negociações” e a OPEP+ (Organização dos Países Exportadores de Petróleo e aliados) acabou por selar no passado dia 12 de abril um acordo histórico de corte da produção de 9,7 milhões de barris por dia a partir do próximo mês, o qual representa cerca de 10% da oferta mundial. Mas, apesar de ser o maior corte concertado de sempre, essa redução não é profunda o suficiente para lidar com o declínio de curto prazo na procura de petróleo.

O declínio no consumo está a causar a acumulação de petróleo armazenado em navios (atualmente a utilizarem 70% da sua capacidade total de armazenamento), dado que os produtores estão a tentar guardar o petróleo extraído para vendê-lo no futuro a um preço mais vantajoso, quando a procura voltar a aumentar. O problema é que, ao ritmo a que estão a armazenar o petróleo, apenas durarão mais algumas semanas até chegar ao seu limite de capacidade.

Com os bloqueios globais a reduzir drasticamente a procura por petróleo, a falta de espaço para armazenar afetaria ainda mais os preços já por si deprimidos no curto prazo, deixando os produtores com poucas alternativas financeiras ou físicas, obrigando-os a fechar as torneiras.

O que é que se passou?

A queda nos preços do petróleo para níveis negativos ocorreu em parte devido à maneira como o petróleo é negociado.

Quando os investidores pretendem negociar petróleo fazem-no através de contratos futuros. Esses contratos obrigam o investidor que compra o contrato a adquirir barris de petróleo numa data futura, ao preço negociado actualmente, a menos que o investidor venda o seu contrato antes da data de entrega.

Um contrato futuro corresponde a 1.000 barris de petróleo bruto, entregue em Cushing (é uma cidade em Oklahoma que serve de centro de comércio de petróleo West Texas Intermediate), onde as empresas de energia possuem tanques de armazenamento com aproximadamente 76 milhões de barris de capacidade. E se o investidor desejar efetivamente receber os barris de petróleo pessoalmente pode fazê-lo, sendo que apenas terá de providenciar a entrega dos mesmos junto do seu broker (ou seja, o intermediário através do qual negociou o petróleo).

Por exemplo, se um investidor comprar um contrato de petróleo (correspondente a 1.000 barris) a 20 dólares, e o fim (maturidade) desse contrato for em julho, isto significa que no vencimento do contrato, esse investidor terá de comprar 1.000 barris a 20 dólares cada um, ou seja, investirá 20 mil dólares, independentemente do preço a que estiver a ser negociado o preço do petróleo nessa altura.

Cada contrato é negociado por um mês, com o vencimento do contrato de maio de 2020 a ocorrer no dia de hoje (terça-feira, 21 abril de 2020). Aquilo que se passou foi que os investidores que possuíam os contratos de maio não queriam receber o petróleo e incorrer em custos de armazenamento, e no final tiveram que pagar às pessoas (leia-se, investidores nos mercados financeiros) para tirá-lo das suas mãos.

O contrato de junho, com entrega dentro de um mês, ainda está a ser negociado à volta dos 11 dólares por barril (no momento em que escrevo este artigo), mas a queda nos preços de ontem indica que a maior parte do espaço de armazenamento deixou de existir.

Por conseguinte, será uma questão de tempo até que os países da OPEP+ se voltem a reunir para cortarem ainda mais a produção atual de petróleo, de modo a haver um equilíbrio entre a oferta e a procura. E garantir, acima de tudo, que o preço do barril possa recuperar para os 40 dólares por barril, valor a partir do qual muitos produtores já conseguem lucrar.

Para além de se esperar uma diminuição da oferta nos próximos meses, com a recuperação económica virá o aumento da procura, o que, por sua vez, acabará por provocar um aumento do preço do petróleo.

Resumindo, mesmo que no longo prazo a procura aumente para os valores anteriores à pandemia, vai demorar alguns meses para que se consuma todo o petróleo armazenado, o que poderá originar mais dias de pânico como aquele que vivemos ontem. No entanto, será só uma questão de tempo até que o preço do petróleo volte a subir.

Ainda se pode investir no petróleo numa perspetiva de longo prazo?

O problema é que investir na subida ou na queda do preço do petróleo não é uma tarefa fácil. Devido à natureza das negociações de contratos futuros, não existe um instrumento contínuo de petróleo no qual o investidor possa apostar, dependendo da subida (ou não) dos preços.

Existem os chamados ETF’s (Exchange-Traded Funds), que são fundos de investimento negociados em Bolsa como se fossem ações e que têm como finalidade replicar um determinado ativo, o qual pode ser um índice, um determinado setor de atividade, uma matéria-prima, entre outros ativos. O problema dos ETF’s que replicam o petróleo é que os mesmos, para replicarem o comportamento do seu ativo-subjacente, têm de o fazer através de contratos futuros, acabando por sofrer do mesmo mal que os investidores de retalho - a roll yield.

A roll yield é o lucro/custo que pode ser gerado ao investir no mercado de futuros devido à diferença de preço entre contratos futuros com datas de vencimento diferentes. Como a maioria dos investidores de futuros não deseja receber o ativo físico que o contrato futuro representa, os mesmos fazem o chamado roll-over, isto é, vendem os contratos futuros que vão vencer no curto prazo, ao mesmo tempo que compram os contratos futuros com datas de vencimento posteriores. Ao fazer isso, o investidor mantém o seu investimento no ativo sem ter de receber a entrega física - ou seja, não precisam de receber barris de petróleo em casa.

Quando os preços dos contratos de futuros com maturidades mais longínquas estão a ser negociados a preços inferiores aos preços negociados para o contrato com o vencimento mais recente, significa que o investidor irá poder manter o investimento no ativo a preços menores do que aqueles que tinha - é o chamado Backwardation. Atualmente, vivemos a situação oposta - o chamado Contango. Ou seja, os contratos futuros com vencimentos posteriores estão a ser negociados a preços muito superiores aos preços dos contratos com vencimento mais recente. Isto significa que, para um investidor poder manter o seu investimento no crude, quando chega o momento do roll-over terá de comprar os barris de petróleo a um preço muito superior ao preço que vende o contrato que chega à sua maturidade, originando um roll yield negativo e não beneficiando do aumento dos preços.

Atualmente estamos a viver uma fase de “Super Contango”, onde a diferença entre o preço do contrato futuro mais recente e os contratos com maturidades posteriores atingiu esta semana a maior diferença desde 12 de fevereiro de 2009. A diferença entre o contrato com maturidade em junho e o contrato do mês seguinte é superior a 9 dólares, ou seja, o investidor, se pretender manter o investimento no petróleo, terá de pagar mais 9 dólares por barril.

Este período de “Super Contango” é um reflexo das expetativas do mercado de que a atual oferta de petróleo vai resolver-se no futuro e que os preços no médio prazo voltarão a subir. No entanto, no curto prazo, o desequilíbrio é tão grande que o armazenamento de petróleo nos EUA pode esgotar-se, pressionando ainda mais os preços do barril de petróleo no curto prazo.

Quais são então as alternativas para quem quer investir?

A primeira pode passar por comprar ações de empresas do sector petrolífero que tenham uma grande correlação com o preço do barril do petróleo. Contudo, importa ter em atenção quais as empresas que vai escolher para a sua carteira de investimentos, dado que muitas correm sérios riscos de falência ou de necessidade de capital.

A segunda, pode passar por comprar contratos de futuros com maturidades mais longínquas. Contudo, o preço a pagar, como já vimos, será muito superior ao que está a ser negociado nos contratos com maturidades mais recentes.

Nenhuma dessas alternativas é perfeita, mas definitivamente supera o custo de roll yield já explicado anteriormente.

Este é, sem dúvida, um dos períodos mais loucos e atípicos no setor petrolífero, quer pelos preços atingidos, quer pelo diferencial de preços no mercado de futuros.

Se o petróleo está "abaixo de zero", o gasóleo e gasolina vão ser "à borla"?

Muitas pessoas, e com razão, questionam-se sobre a diferença na evolução dos preços do petróleo nas bolsas financeiras e o preço do gasóleo e da gasolina.

O petróleo que serve de referência para os bolsos dos portugueses é o Brent do mar do Norte – tipo de petróleo usado como referência na bolsa de Londres – o qual desvalorizou mais de 70% nos últimos meses (mas, ainda assim, não tanto como o petróleo negociado na bolsa de Nova Iorque, o já referenciado WTI).

Primeiro é importante referir que o petróleo negociado em bolsa corresponde ao crude, ou seja, petróleo bruto. Contudo, os preços dos combustíveis advêm das cotações dos derivados do petróleo, como a gasolina e o gasóleo, e que não acompanham, no imediato, a evolução do preço do petróleo bruto. Embora estejam relacionados, os mercados em que são negociados são independentes, o que faz com que o impacto que o valor a que um barril de petróleo está cotado em bolsa no curto prazo possa ser apenas visto no longo prazo. Isto deve-se a vários fatores, desde a sazonalidade do consumo, às condições meteorológicas e à própria disponibilidade das refinarias. Para além disso, o próprio custo no processo de transformação do petróleo em combustíveis, encarece o preço da matéria-prima em questão.

Em segundo lugar, é sempre importante referir que mais de 60% da fatia no preço médio de venda ao público em Portugal dos combustíveis, corresponde a impostos, ou seja, grande parte do valor cobrado por litro de combustível que está nas bombas espalhadas pelo país é composto por impostos, pelo que a alteração ao preço do barril de petróleo em bruto terá apenas um impacto correspondente ao seu peso no preço.

Em terceiro lugar, podemos assumir que o “atraso” na atualização dos preços dos combustíveis corresponde às margens que as empresas do sector beneficiam, independentemente da tendência dos preços dos combustíveis.

Continuaremos por isso a assistir a uma queda nos preços da gasolina e do gasóleo até maio, mas não veremos o combustível ser “oferecido” ou que registe quedas incríveis como as que assistimos no petróleo hoje.

Bruno Janeiro é trader, analista financeiro e co-fundador da Air Trading.

Comentários